الفقرة الثانية: آثار التهرب على الإنتاجية وتوزيع الدخل

إن انعكاس التهرب الضريبي من شأنه أن يحدث اضطرابا في النظام الذي يضعه المشرع لتوزيع الأعباء العامة على الملزمين.

كما أن ارتفاع التكلفة الضريبية في ظل التهرب، يزيد من اقتناع الملزم بالتخلص من هذه التكلفة، وأحيانا قد لا يستسلم إلا مغلوبا وهو ما سيكرس فيه التقاعس باعتقاده أنه يشقى لصالح خزينة الدولة مما سيؤثر على الإنتاجية.

أولا: آثار التهرب على مستوى الإنتاجية

إن من بين آثار الضريبة الاقتصادية تأثيرها على حجم الإنتاج ، ذلك أن تأثير الضريبة على الادخار إنما ينطوي في حقيقته على الحد من حجم الاستثمارات الخاصة[1] وزيادة الاستثمارات العمومية، كما أن فرض الضريبة يؤدي إلى رفع نفقات الإنتاج مما يحد من أرباح المنظمين الذين يحاولون نقل عبء الضريبة إلى المستهلك وذلك من خلال زيادة أسعار بيع الإنتاج ، وقد يتجه المنظمون إلى تخفيض حجم الإنتاج بالحد من استخدام عوامل الإنتاج المتاحة وزيادة البطالة، مما يؤدي بالدولة إلى زيادة إنفاقها.

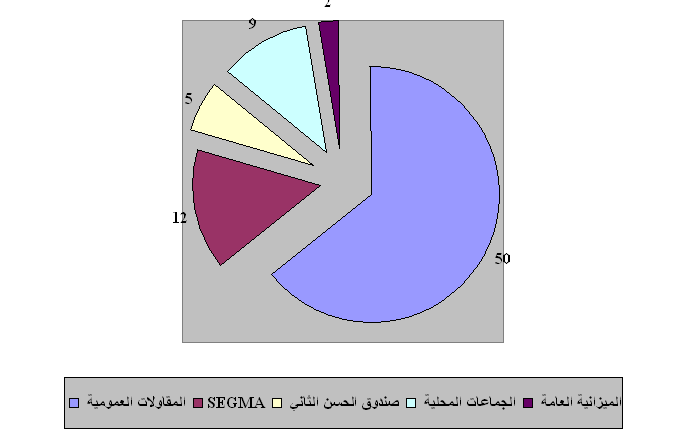

رسم بياني رقم 11: توزيع نسب الاستثمار العمومي سنة2008

Source: Revue Al Maliya, N 5? Mrs 2008, p: 9

ولعل ما يؤدي إلى نقص الإنتاجية هو ارتفاع نسب الضغط الضريبي ذلك انه كلما كانت شعلة الأسعار مرتفعة [2]، كلما كانت المردودية الصافية جد ضعيفة، وتكون معه الرغبة في الاستثمار بدورها ضعيفة ، وهكذا فكل ضريبة تستلزم من الملزم التنازل عن جزء من مدخوله لصالح الدولة. ويمكن إدراك هذا إدا عملنا أن شرائح الأسعار الضريبية تنتقل تصاعديا، وبالتالي كيف للملزم أن يثابر على زيادة دخله إذا علم ان ذلك سيكلفه سعرا ضريبيا مرتفعا.

وفي هذا السياق يتضح أن المبالغة في مستويات الضغط الجبائي لا تخلق المناخ المناسب لتشجيع العمل والادخار، وفي نفس الوقت يشكل إعاقة للمبادرة الخاصة للمقاولة، فبسبب قوة الضغط الجبائي ستكون الدخول ضعيفة مما يؤثر على إمكانية الاستثمار، وبالتالي سيحد من النشاط الإنتاجي.

كما أن العبء الضريبي أو الضغط الضريبي الذي يساهم فيه التهرب الضريبي أو يؤدي إليه، ذلك أن الدولة تحاول دائما تعويض ما تم تفويته عن خزينتها، وبالتالي يتضح بعد التهرب الضريبي على الإنتاجية سواء في الأحجام عن الاستثمارات التي تعرف تضريبا مرتفعا، أو التقاعس عن الزيادة في الإنتاجية.

وكما ترى المدرسة الكلاسيكية الجديدة[3] بشأن الضريبة أن رفض الاستهلاك المباشر للدخل يؤدي إلى تراكم مستقبلي لمجموع المداخيل المخصصة للادخار، وبالتالي للاستثمار ، لكن الزيادة في الضغط الجبائي[4] يؤدي إلى انخفاض في حجم هذه المداخيل الشيء الذي سيجعل الميل إلى الاستهلاك أكثر قوة عندما يكون الدخل ضعيفا، وهكذا يمكن القول أن إثقال الجباية يحبط الادخار، ومن ثم الاستثمار ويحفز بالتالي على التملص الجبائي.

وفي هذا الإطار، فقد أوصى ” آرثر لافر ” بمجموعة من التوصيات التي تمكن من الزيادة في العرض، والتي نذكر من أهمها التخفيض من حدة الضغط الجبائي، إضافة إلى تراجع تدخل الدولة بواسطة الميزانية، وهذا ما سيؤدي – حسب لافر- إلى تشجيع وتحفيز المقاولات على الانتاج.

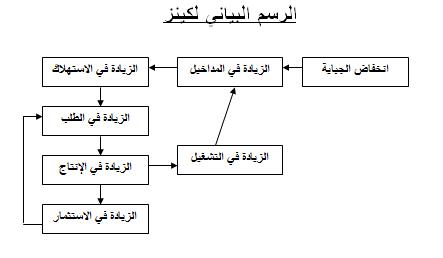

كما نشير إلى أن لافر، قام بقلب الرسم البياني الكينزي الذي يقوم على الزيادة في الطلب من خلال الزيادة في الاستهلاك من خلال الرسم المبياني التالي:

رسم بياني رقم 12: الرسم البياني لكينز

المصدر: أديب عبد السلام، السياسة الضريبية وإستراتيجية التنمية، م. س، ص: 194.

لكي يجعله يقوم على الزيادة في العرض ، فكما يرى أن التخفيض من الجباية يؤدي إلى زيادة المداخيل الخاصة، وهذه الأخيرة تحدث بدورها زيادة في الاستهلاك مما يقود إلى ثلاث حوافز: العمل الادخار، الاستثمار.

ومنه، فالحافز الأول (العمل) يؤدي إلى الزيادة في التشغيل، والحافزان الثاني ( الادخار) والثالث ( الاستثمار )يؤديان إلى الزيادة في الاستثمار. وينتج عن كل ذلك زيادة في العرض وبالتالي الزيادة في الإنتاج.

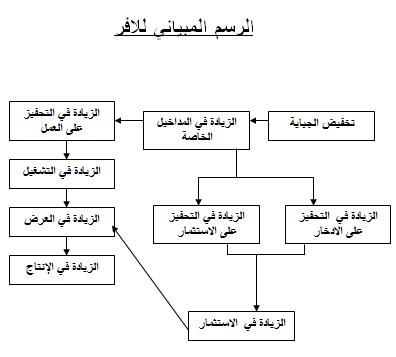

وللمزيد من التوضيح انظر الرسم المبياني التالي:

رسم بياني رقم 13: الرسم المبياني للافر

المصدر: أديب عبد السلام، السياسة الضريبية..،م. س، ص: 195.

وهكذا تظهر أهمية تخفيض الجباية لدى مفكري اقتصاد العرض، وذلك لارتباط انخفاض الضرائب بالحوافز الرئيسية على كل من: الادخار، الاستثمار. هذه العناصر – الحوافز – المؤدية إلى الزيادة في العرض وفي الإنتاج.

المطلب الأول: التهرب الضريبي و آثاره على النمو الاقتصادي

المبحث الأول: آثار التهرب على السياسة الاقتصادية

الفصل الثاني: التهرب الضريبي والفعالية الاقتصادية

إشكالية التهرب في القانون الضريبي

_________________________________________________________

-[1] -أديب عبد ا لسلام، السياسة الضريبية واستراتيجية التنمية، م س ، ص 19.

[2] – أحمد حليبة، التهرب الضريبي وانعكاساته… ، م س ، ص 130.

[3] – تعتبر المدرسة الكلاسيكية الجديدة من خلال نظرية اقتصاد العرض أن النماذج الاقتصادية المعاصرة تتجاهل آثار الجباية على تحفيز الأفراد على العمل على الادخار وعلى الاستثمار.

[4] – أديب عبدالسلام، السياسة الضريبية واستراتيجية التنمية، م س ، ص191

شكراً جزيلا

بتمنى عرض المزيد :)