ثانيا: الأنشطة الاقتصادية غير المهيكلة

إن ظاهرة شيوع الاقتصاد الخفي[1] ما هي إلا تعبير عن هروب من القواعد الجماعية، الذي هو في نفس الوقت هروب من الدولة، ويكون هناك هروب من الدولة كما يقوم الاعتقاد لأنها تعبيرا ميكانيكيا ومجردا على التضامن حيث العمل – كعلبة سوداء[2] – ، تتجمع في إطارها العلاقات الاجتماعية.

فالمبالغة في فرض الأعباء تؤدي إلى انخفاض حصيلة الضرائب وذلك من خلال إخفاء الأنشطة الاقتصادية، بحيث يسود الاقتصاد الموازي والتهريب بجميع أشكاله وفي جميع المناحي الاقتصادية، خاصة وأن سبله أصبحت متوفرة مع سيادة الحواسب الإلكترونية وتطور وسائل الاتصال اللاسلكي التي عبرها يتم البيع وأداء الخدمات.

فإذا كان البيع بدون فاتورات والتهريب التجاري، وعدم الإقرار بالمداخيل كليا أو جزئيا وغيرها من أشكال التهرب الضريبي، فإن هناك الاقتصاد غير المهيكل والذي تنفلت أنشطته من الإحصاءات الإدارية لإدارة الضرائب. ومن ثمة فهو انتهاك لقوانين الضرائب باعتباره يحقق دخلا لا يخضع قانونا للضريبة، وتكمن خطورة هذا النوع من النشاط – الاقتصاد غير المهيكل – في عدم ظهوره.

كما انه يصيب جميع مكونات الاقتصاد بل قد يشمل جميع مناحي الاقتصاد حتى مستوى المشروعات الكبرى حيث هناك من يقوم إضافة إلى استثماراته المعلن عنها بأنشطة موازية مستثرة للتهرب من الضريبة[3]، وهذا النشاط ما هو إلا نتيجة مباشرة لارتفاع سعر الضرائب أو ما يسمى بالمغالاة في الاقتطاعات الضريبية والتي تلجأ إليها الدولة – كما سبق ورأينا في الفصل الأول – لتفشي التهرب الضريبي.

وهكذا تعرف مداخيل الدولة الضريبية انخفاضا وبالتالي تقلص الوعاء الضريبي لكثرة القطاعات غير المهيكلة في بنية الاقتصاد الوطني، إذ هناك حسب تقرير لجنة المالية والتنمية الاقتصادية[4] حول مشروع القانون المالي رقم 02 – 45 للسنة المالية 2003، زهاء 600 ألف مقاولة غير معروفة لدى مصالح الضريبة وبالتالي لا يؤدون واجباتهم الضريبية.

كما أن تطور هذا القطاع يرتبط بعاملين أساسيين: فمن جهة عدم مطابقة القوانين الغربية المرتبطة بالمستعمر، ومن جهة أخرى ضعف مشروعية الدولة إضافة إلى قوة الاقتطاع مع ضعف الدخل بحيث أن هذا القطاع يجد في هذه العوامل مشروعيته.

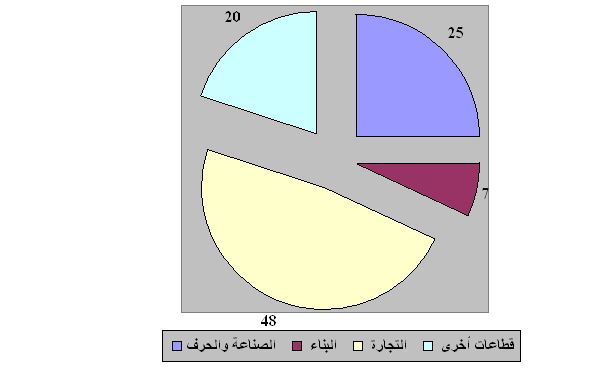

هذا مع العلم أن القطاع غير المهيكل يمس جميع المجالات، إذ يؤثر على البيئة الاجتماعية والاقتصادية من خلال تأثيره على الإنتاج، الاستثمار، ومناصب الشغل.وهكذا فسبع مناصب شغل من أصل عشرة تخلق في المجال الحضري بفضل القطاع غير المهيكل[5].

والرسم البياني التالي يوضح مدى تأثير هذا القطاع على جميع المجالات:

رسم بياني رقم 8: توزيع التشغيل في القطاع غير المهيكل حسب القطاعات

Source: Revue AL MALIYA, N 35 Décembre 2004, p:46.

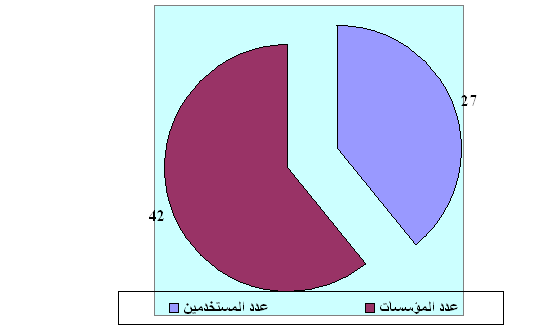

وانطلاقا من تحقيق قامت به مديرية الإحصاء في سنة 1988 تبين أن القطاع غير المهيكل في الصناعة يصل إلى نسبة تفوق 42 % من حيث عدد المقاولات، وذلك كما يتضح من خلال الرسم البياني التالي:

رسم بياني رقم 9: نسبة عدد المؤسسات والمستخدمين في إطار القطاع غير المهيكل سنة1988

- نسبة عدد المؤسسات والمستخدمين في إطار القطاع غير المهيكل سنة 1988

المصدر: تركيب اعتمادا على معطيات،امحمد اقزيبر، موقع الاستثمار…، ص: 301

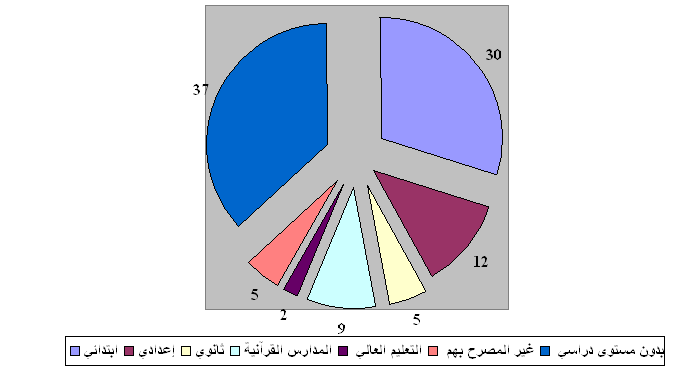

هذا إلى جانب أن هذا القطاع يمس جميع المستويات الدراسية، لكن تبقى نسبة العاملين في إطاره من المستوى الدراسي والفئة التي لاتتوفر على مستوى دراسي تعرف ارتفاعا مقارنة مع المستويات الأخرى، كما يوضح الرسم البياني التالي:

رسم بياني رقم 10: المشتغلون بالقطاع غير المهيكل حسب المستوى الدراسي

Source: AL MALIYA, N 35, Décembre 2004, p: 46.

ويبقى حل هذه الظاهرة – أو مجرد التخفيف منها – هو تخفيف الضرائب، عبر تراجع الدولة عن الزيادة في الأسعار الضريبية كتعويض للمبالغ المفوتة عن خزينة الدولة عبر التهرب، فانخفاض السعر الضريبي سيؤدي إلى انخفاض في أعداد المتهربين من الضريبة، مم سيدفع الفاعلين في الاقتصاد غير المهيكل إلى التصريح بأنشطتهم.

وفي إطار محاربة الإدارة العامة للضرائب لهذه الظاهرة فقد عملت على اتخاذ مجموعة من الإجراءات[6]، إذ أصبح من أولويات إدارة الضرائب إدماج القطاع غير المهيكل في إطار القطاع المنظم، وفي هذا الإطار فقد اتخذت عدة تدابير يبقى أهمها: في إطار الضريبة المهنية:

– إحصاء سنوي للأشخاص الخاضعين للضريبة المهنية؛

– الإعفاء الكلي والدائم للأشخاص الطبيعيين المزاولين لإحدى المهن المنصوص عليه في القسم السابع من الجدولA تحت عنوان: “الملزمين الصغار”Les Petits Contribuables ؛

– الإعفاء الكلي من الضريبة المهنية لمدة خمس سنوات بالنسبة للمقاولات الجديدة.

أما التدابير المشتركة في إطار الضريبة على الشركات والضريبة على القيمة المضافة والضريبة على الدخل فأهمها:

– إلزامية منح فاتورات قصد ضمان شفافية أكثر في المعاملات التجارية، وبالتالي محاربة الغش الضريبي،

التسديد بواسطة شيك، ورقة تجارية، حساب بنكي أو أي وسيلة دفع أخرى إذا تعلق الأمر بفاتورة يتجاوز مبلغها عشرة آلاف ( 10000) درهم.

المطلب الأول: التهرب الضريبي و آثاره على النمو الاقتصادي

المبحث الأول: آثار التهرب على السياسة الاقتصادية

الفصل الثاني: التهرب الضريبي والفعالية الاقتصادية

إشكالية التهرب في القانون الضريبي

___________________________________

[1] – يعرف الاقتصاد الخفي بأنه مجموع الإيرادات والمداخيل غير المعلنة بها للهيئة الجبائية المعنية والذي يخلق مشاكل تحول دون التسيير الحسن للاقتصاد.

[2] – المصطفى معمر ، “السياسة المالية ونظام التمويل العمومي ….”، م. س ، ص: 78.

[3] – كأن يوزع معملا للقماش إضافة إلى بيوعا ته المفوترة أقمشة على مجموعة من الأفراد كباعة متجولين ذاك نظرا للإقبال عليهم من جهة وبهدف التهرب من الضريبة من جهة أخرى.

[4] – أحمد حليبة ،” التهرب الضريبي وانعكاساته…” ، م. س ، ص: 127.

[5]- Abderahman Elarabi et Jean Bernard Boyad, « Du secteur informel au marché informel: l’analyse d’un paradoxe », in Regard sur l’économique, Revue transdisciplinaire du Devloppement, Janvier 2003, p: 41.

[6]- Revue AL MALIYA, N35, Décembre 2004, p:43.